Voir les témoignages

Voir les témoignages

2. Chapitre 2 : Le marché immobilier des résidences principales

Le désir d’acheter sa résidence principale est un projet à part entière pour tous les particuliers qui se lancent dans cette acquisition. C’est une décision qui se doit d’être bien mûrie et dont les intérêts sont plurifactoriels : posséder son propre bien, avantages fiscaux et fonciers, etc.

Dans la plupart des cas, la motivation principale des ménages primo-accédants (c’est-à-dire étant propriétaire pour la première fois) est d’être « chez soi » et de ne plus verser un loyer à perte. En 2022, ce sont 57,4 % des ménages qui sont propriétaires de leur résidence principale (chiffres de l’INSEE 2022).

Pour ceux qui accèdent à la propriété une seconde fois, la recherche d’une nouvelle résidence principale se fonde sur le désir de posséder un logement plus grand, ou d’aménager dans un environnement plus attrayant.

Les caractéristiques d’une résidence principale

D’après le ministère de la transition écologique et de la cohésion des territoires dans une étude de 2022, le parc de logements occupés par des propriétaires est principalement composé de maisons, représentant 79 % du total (contre 25 % chez les locataires). Ces logements sont généralement spacieux, avec une surface moyenne de 100 mètres carrés, comparativement à 64 mètres carrés pour les locataires. De plus, la plupart des propriétaires disposent de logements comportant quatre pièces ou plus, soit 71 % d’entre eux. La surface moyenne par habitant est également plus importante pour les propriétaires, avec une moyenne de 52 mètres carrés, tandis que les locataires ont en moyenne 39 mètres carrés.

Au cours des années 2000, le nombre de logements occupés par des propriétaires a connu une augmentation significative, soutenu par la construction de maisons individuelles. Selon la source Sitadel, il y a eu un pic de 215 000 maisons mises en chantier en 2008, avant de ralentir les années suivantes.

Les propriétaires occupants sont plus nombreux en dehors des agglomérations, où ils représentent 78 % des ménages dans les communes rurales, par rapport à 50 % en agglomération. Ainsi, les départements caractérisés par une forte proportion de propriétaires occupants sont principalement des zones rurales avec de petites agglomérations, comme ceux situés le long de la « diagonale des faibles densités ». La Vendée est le département présentant la plus forte proportion de propriétaires occupants, avec 72 % d’entre eux.

Au début de l’année 2021, environ 7,5 millions de ménages en France étaient locataires de leur résidence principale dans le parc privé, représentant 24,7 % de l’ensemble des ménages. Cette part a connu une diminution significative entre 1985 et 2012.

Dans le parc locatif privé, la grande majorité (97 %) des logements sont détenus par des particuliers. La part des résidences principales louées par des entités privées est désormais négligeable, après avoir fortement diminué depuis 1990, lorsque cette part représentait 15 %.

Le revenu imposable annuel moyen par unité de consommation des ménages locataires du parc privé s’élevait à 18 500 euros bruts en 2017, se situant à un niveau intermédiaire entre celui des locataires du parc social (13 100 euros) et celui des propriétaires occupants (26 300 euros).

Les ménages locataires du secteur privé sont relativement jeunes, avec une moyenne d’âge de 45 ans pour l’occupant principal, comparativement à 53 ans dans le parc locatif social et 60 ans chez les propriétaires occupants. Ce sont généralement des ménages de plus petite taille (une personne seule occupe la moitié des logements du parc locatif privé, contre 35 % pour l’ensemble des résidences principales) qui changent de domicile plus fréquemment (le taux de mobilité annuelle est de 23%, contre 10 % pour les locataires du parc social).

Les logements typiques du parc locatif privé se composent principalement d’appartements de petite taille. Environ 70 % des résidences principales en location dans ce parc sont des appartements, dont 44 % ont une ou deux pièces. La surface moyenne des logements du parc locatif privé est d’environ 63 m², légèrement inférieure à celle des logements du parc social qui est d’environ 66 m². Ce parc se caractérise par sa diversité en termes de construction, avec environ 38 % des logements construits avant 1949 et 23 % construits après 1999.

Ces logements du parc locatif privé sont principalement concentrés dans les grandes agglomérations, où 62 % d’entre eux se situent dans des unités urbaines de plus de 100 000 habitants. Les régions du pourtour méditerranéen, telles que l’Occitanie, la Provence-Alpes-Côte d’Azur et la Corse, se distinguent par une part plus élevée de résidences principales appartenant à ce parc, représentant plus de 30 % du total. En revanche, dans les départements et régions d’outre-mer, le parc locatif privé est principalement constitué de logements individuels (55 %), contrairement à la métropole où ce type de logements représente 30 %. Dans l’ensemble, environ 67 % du parc locatif privé est constitué de maisons individuelles, contre 56 % en métropole.

Les conditions actuelles de l’acquisition immobilière

Dans un contexte économique et géopolitique international complexe qui s’est affirmé début 2022 avec l’entrée en guerre de la Russie contre l’Ukraine, la France accuse également le coup d’une inflation généralisée.

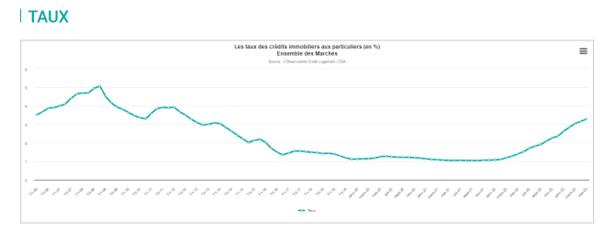

Après de nombreuses années où les taux d’intérêts des prêts immobiliers se trouvaient historiquement bas, la tendance est à une hausse assez remarquable, passant d’un taux moyen de 1,07 % en janvier 2022 à 3,25 % en mai 2023, rendant les conditions d’octroi des crédits plus compliquées.

De plus, les règlementations concernant les prêts immobiliers ont été resserrées par le HCSF (Haut Conseil de Stabilité Financière) au cours des dernières années, limitant à 25 ans la durée des crédits (étendue à 27 ans pour les cas de construction) et à 35 % (assurance emprunteur incluse) d’endettement par dossier emprunteur.

Les avantages fiscaux de l’acquisition immobilière

Exonération de la plus-value sur une résidence principale

Lors de la vente d’une résidence principale, quelle que soit sa nature (appartement, maison, chalet, etc.), aucune taxe sur les plus-values n’est applicable. Pour bénéficier de cette exonération, il est simplement requis que le logement vendu constitue la résidence principale du vendeur au moment de la cession.

Il est important de noter que dès lors qu’un déménagement a lieu, le logement en vente cesse d’être considéré comme la résidence principale, ce qui entraîne un risque de perte de l’exonération. Toutefois, l’administration fiscale accepte de reconnaître l’exonération si le logement a été utilisé en tant que résidence principale jusqu’à sa mise en vente, et si la vente intervient dans des délais normaux.

En temps normal, un délai d’un an est généralement considéré comme le maximum. Cependant, la notion de délai « normal » de vente est évaluée par l’administration fiscale en prenant en compte l’ensemble des circonstances de la vente, notamment les conditions locales du marché immobilier, le prix demandé, les caractéristiques spécifiques du bien, ainsi que les démarches entreprises par le vendeur pour la mise en vente (publications dans la presse, démarches auprès d’agences immobilières, etc.).

L’IFI et l’abattement sur la résidence principale

L’Impôt sur la Fortune Immobilière (IFI) concerne les individus qui possèdent un patrimoine immobilier net supérieur à 1,3 million d’euros.

Le calcul de l’IFI se base sur le patrimoine net taxable au 1er janvier. Ce patrimoine net taxable correspond à la somme des valeurs imposables des biens immobiliers, à laquelle on déduit les dettes déductibles.

Concernant le patrimoine immobilier, la résidence principale bénéficie d’un traitement particulier. La valeur de la résidence principale est soumise à un abattement forfaitaire de 30 %, à condition qu’elle ne soit pas détenue via une Société Civile Immobilière (SCI) de gestion.

Les crédits d’impôts

Deux catégories de dépenses réalisées dans la résidence principale peuvent être éligibles à un crédit d’impôt :

- Les dépenses engagées pour des travaux de rénovation visant à améliorer la performance énergétique de l’habitation. Jusqu’à la fin de l’année 2020, ces dépenses étaient couvertes par le crédit d’impôt pour la transition énergétique (CITE). À partir du 1er janvier 2021, elles sont prises en charge par le dispositif MaPrimeRenov’.

- Les dépenses liées à l’installation d’équipements visant à faciliter l’autonomie des personnes âgées ou handicapées dans leur habitation. Ces dépenses donnent droit à un crédit d’impôt spécifique en faveur de l’aide aux personnes âgées et handicapées.

Les freins à l’acquisition immobilière

Outre les prix élevés de l’immobilier et un contexte de prêt immobilier peu propice à l’acquisition, d’autres facteurs sont également cités comme des obstacles :

- La difficulté de trouver un financement auprès des banques.

- Un manque de confiance dans l’avenir, ce qui dissuade certains d’investir dans l’achat d’un logement.

- Les frais de notaire payés par l’acquéreur, qui représentent un obstacle supplémentaire à l’accession à la propriété.