Voir les témoignages

Voir les témoignages

1. Chapitre 1 : Les caractéristiques d’un crédit immobilier – Partie 3

Les taux capés

Au fil des années, plusieurs dispositifs ont été ajoutés au fonctionnement du prêt à taux révisable afin de limiter les conséquences des variations de taux.

Le taux variable capé

Le taux variable capé est une forme de taux révisable conçu par les banques pour protéger leurs clients d’une trop forte hausse des taux.

Le taux du prêt est révisé périodiquement mais il ne peut dépasser un cap ou plafond défini lors de la signature du contrat (la variation maximum est définie au moment de la signature de l’offre de prêt).

Ce prêt offre un taux de départ plus élevé qu’un prêt révisable sans couverture (0,5 à 1 point d’écart en moyenne) mais offre en échange une plus grande sécurité.

Cette variation va de 1 % à 5 % en règle générale.

Plus la fourchette de variation de taux possible est large, plus le taux de départ est bas.

Le taux révisable CAPE limite la hausse possible des taux, et permet de bénéficier des éventuelles baisses.

Ce dispositif est une garantie essentielle qu’il faut exiger, tout particulièrement pour les crédits de longue durée.

C’est une limitation à la hausse seulement de la variation globale du taux d’intérêt.

Exemple :

Un emprunt avec un taux de 2,75 % capé 1 est un emprunt dont le taux d’intérêt maximum sera de 3,75 % (2,75 % + 1%)

Un emprunt avec un taux de 3,5 % capé +1 ,5 / -1 ,5 est un emprunt dont le taux d’intérêt ne pourra varier qu’entre 2 % et 5 %.

Ce dispositif est une garantie essentielle dans toute offre de crédit à taux révisable pour la sécurisation qu’elle apporte, tout particulièrement pour les crédits de longue durée.

On peut faire varier soit la durée du prêt, soit le montant de l’échéance.

C’est une formule intéressante si le taux capé n’est pas trop supérieur au taux fixe en vigueur. Dans ce cas-là, la prise de risque est moins importante mais on pourra éventuellement bénéficier d’une baisse des taux.

Plafonnement de l’échéance

Le contrat peut inclure une disposition de blocage de l’échéance ou une augmentation limitée de quelques pourcents par an, basée sur l’évolution de l’indice de référence. Cette clause est parfois qualifiée de « taux révisable sécurisé », bien que cela puisse être trompeur. En effet, en cas de hausse des taux, même si la mensualité reste relativement stable, la durée de remboursement sera prolongée, ce qui entraînera une augmentation significative du coût total du crédit. Toutefois, cet allongement de la durée est généralement limité à 5 ans.

Taux mixte

Le taux est fixe en début de remboursement puis passe en révisable « capé » au bout d’une durée définis dans les conditions générales du prêt.

Ils sont avantageux car ils sont sécurisés et leur tarif est inférieur à celui des taux fixes classiques.

Pourquoi les crédits mixtes sont-ils plus économiques ?

La partie à taux fixe est consentie sur une durée généralement courte. Le taux est donc plus bas que pour un prêt au long cours.

Dans ce type de prêt, l’organisme prêteur propose à son client un prêt avec 2 phases :

- Une première avec un taux fixe (d’une durée de 3, 5, 7 ou 10 ans le plus souvent)

- Une seconde avec un taux variable pour la durée restante.

Ce type de « compromis » offre à l’emprunteur la possibilité de profiter, pendant les premières années de son financement (celles où l’amortissement est le plus faible), d’un taux fixe plus bas que le taux fixe en vigueur à ce moment-là.

C’est particulièrement avantageux pour les personnes qui envisagent de revendre leur bien immobilier dans un délai relativement court, notamment lorsqu’il s’agit de l’achat d’une première propriété.

La partie révisable du taux est établie en se basant sur un indice financier à court terme, le plus couramment l’Euribor sur trois mois ou un an. En combinant un taux révisable avec un taux fixe à court terme, on obtient un prêt immobilier plus économique. Les paliers permettent d’ajuster les mensualités en fonction des situations personnelles.

L’échéance : montant, nombre et contenu

Définition d’une échéance

L’échéance est la date à laquelle une obligation doit être remplie, généralement le paiement d’une dette. Lorsqu’on contracte un crédit, les échéances peuvent être prévues à des dates différentes. La mensualité, payable à la fin de chaque mois, est la période la plus courante utilisée.

Cependant, les échéances peuvent varier, et un crédit peut être amorti avec des échéances trimestrielles, semestrielles ou annuelles.

Dans le cas particulier d’un crédit in fine, où le capital et les intérêts sont remboursés à la fin du contrat, il n’y a qu’une seule échéance prévue.

Le montant

Le montant d’une échéance se détermine suivant les paramètres suivants :

- La durée (n : nombre d’échéances)

- Le capital de l’emprunt (K)

- Le taux de la période (t)

Pour le calcul d’une mensualité, le taux de la période correspond au taux débiteur annuel divisé par 12.

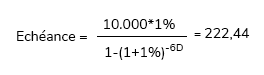

La formule retenue pour le calcul d’une échéance fixe mensuelle est :

Pour exemple :

- Un prêt de 10 000€

- Une durée de 5 ans (soit 60 mensualités)

- Un taux débiteur annuel de 12 % (soit un taux période de 12/12 = 1 %)

L’échéance est égale à :

Le nombre

Le nombre d’échéance est défini au contrat. Ces dernières sont échelonnées de manière régulière, on parle de mensualité, trimestrialité, etc.

Toutefois, le nombre peut varier suivant plusieurs paramètres :

- Lors de report d’échéance.

- Lors d’impayés et de fractionnement.

Dans le cas de report ou d’impayé, les intérêts sont calculés et ils viennent se cumuler au capital restant dû, d’où un rallongement de la durée.

La durée totale du crédit et donc du nombre d’échéance s’en trouvera rallongée.

Certaines offres de prêt prévoient la possibilité d’effectuer un report d’échéance ; ce sont des souplesses commerciales intégrées au contrat (une échéance sur la durée totale, une par an, etc.)

Cas particulier des prêts souscrits à taux variable ou taux capé.

Pour ces contrats de prêts, le taux peut varier à la baisse comme à la hausse.

Au contrat ont été définies les conséquences de ces variations sur l’échéance.

Il y a trois options :

- La variation est répercutée en intégralité sur l’échéance.

- L’échéance est fixe mais la durée s’en trouve rallongée ou diminuée.

- Un mixte des deux, répercussion pour une partie sur l’échéance et rallongement pour une autre partie.

Bien souvent, des garde-fous existent, plafonnant la durée maximale de rallongement du crédit.

Le contenu

Une échéance est composée :

- De l’amortissement, capital remboursé.

- Du coût des intérêts.

- Du coût de l’assurance emprunteur dans le cas de contrat groupe.

Concernant les assurances emprunteur, la cotisation mensuelle peut être prélevée séparément de l’échéance de remboursement du crédit. Dans le cas d’une délégation d’assurance, la cotisation sera automatiquement ajoutée en complément.

Les intérêts du prêt sont calculés en fonction du capital restant à rembourser. Au fil des années, la part des intérêts dans la mensualité diminue progressivement, tandis que la part du capital amorti augmente.

Cela signifie que, avec le temps, une plus grande partie de la mensualité est affectée au remboursement du capital emprunté, et une moins grande partie aux intérêts.

Composition d’une échéance

Préalablement, nous avons étudié comment calculer une échéance sans assurance.

Afin de déterminer le contenu d’une échéance, il faut se reporter au tableau d’amortissement.

Ci-après, explication d’un tableau d’amortissement et du contenu d’une échéance. Pour information, les intérêts sont calculés sur le capital restant dû au début de la période.

Exemple de tableau d’amortissement

Montant du prêt : 10 000 €

Taux débiteur annuel : 12 %

Durée : 60 mois

Montant de l’échéance hors assurance : 222,44 €

| Echéance | Taux de période (taux annuel / 12 mois) | Mensualité | Capital amorti | Intérêts | Reste dû |

| 1 mois | 1 % | 222,44 € | 122,44 € | 100,00 € | 9 877,56 € |

| 2 mois | 1 % | 222,44 € | 123,66 € | 98,78 € | 9 753,90 € |

| 3 mois | 1 % | 222,44 € | 124,90 € | 97,54 € | 9 629,00 € |

| 4 mois | 1 % | 222,44 € | 126,15 € | 96,29 € | 9 502,85 € |

| 5 mois | 1 % | 222,44 € | 127,41 € | 95,03 € | 9 375,44 € |

| 6 mois | 1 % | 222,44 € | 128,69 € | 93,75 € | 9 246,75 € |

| 7 mois | 1 % | 222,44 € | 129,97 € | 92,47 € | 9 116,78 € |

| 8 mois | 1 % | 222,44 € | 131,27 € | 91,17 € | 8 985,51 € |

| 9 mois | 1 % | 222,44 € | 132,58 € | 89,86 € | 8 852,93 € |

| 10 mois | 1 % | 222,44 € | 133,91 € | 88,53 € | 8 719,02 € |

| 11 mois | 1 % | 222,44 € | 135,25 € | 87,19 € | 8 583,77 € |

| 12 mois (1 an) | 1 % | 222,44 € | 136,60 € | 85,84 € | 8 447,17 € |

| 13 mois | 1 % | 222,44 € | 137,97 € | 84,47 € | 8 309,20 € |

| 14 mois | 1 % | 222,44 € | 139,35 € | 83,09 € | 8 169,85 € |

| 15 mois | 1 % | 222,44 € | 140,74 € | 81,70 € | 8 029,11 € |

| 16 mois | 1 % | 222,44 € | 142,15 € | 80,29 € | 7 886,96 € |

| 17 mois | 1 % | 222,44 € | 143,57 € | 78,87 € | 7 743,39 € |

| 18 mois | 1 % | 222,44 € | 145,01 € | 77,43 € | 7 598,38 € |

| 19 mois | 1 % | 222,44 € | 146,46 € | 75,98 € | 7 451,92 € |

| 20 mois | 1 % | 222,44 € | 147,92 € | 74,52 € | 7 304,00 € |

| 21 mois | 1 % | 222,44 € | 149,40 € | 73,04 € | 7 154,60 € |

| 22 mois | 1 % | 222,44 € | 150,89 € | 71,55 € | 7 003,71 € |

| 23 mois | 1 % | 222,44 € | 152,40 € | 70,04 € | 6 851,31 € |

| 24 mois (2 ans) | 1 % | 222,44 € | 153,93 € | 68,51 € | 6 697,38 € |

Deux enseignements sont à tirer de ce tableau :

Les intérêts étant calculés sur le CRD (capital restant dû) de chaque nouvelle période, plus les années passent et :

- Plus la part des intérêts dans la mensualité est faible.

- Et donc plus la partie de capital amorti est importante.

Malgré le fait que l’emprunteur soit à mi-chemin de la durée de remboursement de son prêt, il n’a pas encore remboursé la moitié du capital initial qu’il avait emprunté.

En résumé, les détails concernant le montant, le nombre et le contenu des échéances du prêt sont spécifiés dans les offres de prêt et l’échéancier (ou tableau d’amortissement) fourni à l’emprunteur.

Les échéances du prêt sont composées de plusieurs éléments, notamment la durée du prêt, le taux nominal et le montant de l’assurance emprunteur. Dans le cas d’un prêt à taux fixe sans paliers, l’échéance reste constante tout au long de la durée du prêt.

Initialement, la part des intérêts dans l’échéance est plus élevée, mais elle diminue progressivement au fil du prêt, car elle est calculée en fonction du capital déjà amorti. À mesure que l’on avance dans la durée du prêt, une plus grande part du capital est remboursée, ce qui explique la diminution des intérêts à payer.