Voir les témoignages

Voir les témoignages

Cette formation est également disponible en Pack IOBSP complémentaire 40 h + Assurances Emprunteurs

Cette formation est également disponible en Pack IOBSP complémentaire 40 h + Assurances Emprunteurs

Le livret de stage IOBSP complémentaire (40 heures) Formule 2 : Option crédit à la

consommation (pour inscription à l’ORIAS)

Attestation de réussite à l’examen IOBSP complémentaire (40 heures) Formule 2 : Option crédit à la consommation

Attestation d’assiduité sous forme de relevé de connexions

Christophe Probst, Responsable de la formation et des contenus pour Courtage-Academy.com. ![]()

Responsable qualité et formateur officiel des courtiers et mandataires chez Cyberpret.com (acteur majeur du courtage en prêt immobilier depuis 20 ans)

Ancien conseiller en gestion de patrimoine

+ de 10 ans d’expériences en tant que courtier immobilier et responsable commercial

Domaines d’expertises :

- Crédits

- Crédits immobiliers

- Banque-Assurance

1. Les savoirs généraux

1.1. Connaissance du contexte général de l’activité d’intermédiaire en opérations de banque et en services de paiement

1.1.1. Présentation du secteur du crédit et de l’assurance.

1.1.2. La notion d’opérations de banque et de services de paiement.

1.1.3. Les différents partenaires des IOBSP : banques, sociétés financières, assurances.

1.1.3.1 Banques

1.1.3.2 Sociétés financières

1.1.3.3 Assurances

1.1.4. Le mandatement bancaire et ses limites.

1.1.5. Les risques associés aux opérations et services dont ceux transmis à la clientèle.

QUIZ : Connaissance du contexte général ET Les différentes catégories réglementaires d’IOBSP

2. Connaissances générales sur le crédit

2.1. Nature, caractéristiques, finalités des différentes formes de crédit aux particuliers.

2.1.1. Crédit à la consommation.

2.1.2. Crédit immobilier.

2.1.3. Prêt viager hypothécaire.

2.1.4. Regroupement de crédits.

Quiz : Nature, caractéristiques, finalités des différentes formes de crédit aux particuliers

2.2. Analyse des caractéristiques financières d’un

2.2.1. Les différents types de taux et leurs caractéristiques

2.2.2. Coût et durée totale du crédit

Quiz : Analyse des caractéristiques financières d’un crédit

3. Notions générales sur les garanties

3.1. Les différents types de garanties

4. Notions générales sur les assurances des emprunteurs

4.1. Généralités.

4.1.1. Le principe de libre choix du client, notamment principe de libre choix du contrat d’assurance des emprunteurs

lors de la souscription d’un crédit immobilier.

4.1.2. Tarification collective ou individuelle, incidence sur les taux.

Quiz : Notions générales sur les assurances des emprunteurs

5. Les règles de bonne conduite

5.1. La protection du client

5.1. La protection du client

5.1.1. Connaissance du client.

5.1.2. La loi sur les discriminations.

5.1.3. Exigence de loyauté : obligation d’agir de manière honnête, équitable, transparente et professionnelle au mieux

des droits et des intérêts des clients.

5.1.4. Connaissance des droits et obligations de l’emprunteur et du conjoint non coemprunteur.

5.1.5. Obligation d’information précontractuelle lors de l’entrée en relation.

5.1.6. Présentation des caractéristiques de la prestation.

5.1.7. Devoir de conseil ou de mise en garde et recueil des informations nécessaires.

5.1.8. Cas des contrats à distance.

5.1.9. Formaliser et documenter l’accompagnement du client.

5.1.10. Convention préalable sur les frais et les liens capitalistiques.

Quiz : Les règles de bonne conduite

5.2 La prévention du surendettement et l’endettement responsable

5.2 La prévention du surendettement et l’endettement responsable

5.2.1. Présentation et caractéristiques de situations de surendettement

5.2.2. Connaissances et démarches nécessaires à la prévention du surendettement

5.2.3. Explications et avertissements à donner en cas de risque de surendettement

5.2.4. Présentation des principes et des procédures de traitement du surendettement

5.2.5. Risque auquel s’expose le prêteur en cas de surendettement de l’emprunteur, en particulier la possibilité pour les

commissions de surendettement d’annuler en tout ou partie les dettes contractées par ce dernier

5.2.6. Le traitement du surendettement : commission de surendettement, organisation, fonctionnement, saisine, rôle de la Banque de France

Quiz : La prévention du surendettement et l’endettement responsable

5.3 La prévention des conflits d’intérêts

5.3.1. Dévoilement des mandats.

5.3.2. Liens financiers et capitalistiques avec les mandants ou les établissements de crédit ou de paiement

5.3.3. Transparence sur les frais et sur la rémunération de l’intermédiaire (contenu, limites)

6. Contrôles et sanctions

6.1. Connaissance des infractions et manquements relatifs au non-respect des règles figurant au titre Ier du livre III du code de la consommation et de leurs sanctions.

6.2. Les contrôles internes et le CRBF n° 97-02 relatif au contrôle des établissements de crédit.

1. Module n° 1 : crédit consommation et crédit de trésorerie 14 heures

1.1. Le crédit à la consommation

1.1.1. Caractéristiques financières d’un crédit à la consommation

1.1.2. Modalités de garantie des crédits et conditions de fonctionnement de la garantie

1.1.3. Les coûts associés

1.1.4. Connaissance, pour les différentes formes de crédit, des droits et obligations de l’emprunteur et du conjoint non co-emprunteur, à la formation du contrat et en cours de son exécution

1.2. Connaissances et diligences à accomplir pour assurer une bonne information de l’emprunteur.

1.2.1. Les explications à fournir à l’emprunteur pour lui permettre de comprendre le contenu de la fiche mentionnée à l’article L. 311-6

1.2.1. Les explications à fournir à l’emprunteur pour lui permettre de comprendre le contenu de la fiche mentionnée à

l’article L. 311-6

1.2.2. Etablissement de la fiche mentionnée à l’article L. 311-10.

1.2.3. Les caractéristiques essentielles du crédit proposé.

1.2.4. Les conséquences que le crédit peut avoir sur sa situation financière, y compris en cas de défaut de paiement.

1.2.5. La remise de l’offre de contrat de crédit ainsi que les explications à fournir.

1.3 La préparation d’un dossier de crédit à la consommation.

1.3.1. L’analyse du dossier.

1.3.2. Liste des informations à recueillir.

1.3.3. Liste des documents nécessaires au dossier.

1.4. Etude détaillée de plusieurs dossiers.

Quiz : Crédit consommation et crédit de trésorerie

2. Module n° 2 : le regroupement de crédits 7 heures

2.1. L’environnement du regroupement de crédits.

2.1.1. Rappel législatif (loi Scrivener, loi MURCEF, loi Lagarde).

2.1.2. Les différents intervenants : les établissements de crédit ; les notaires, les huissiers, services sociaux.

2.2. Le regroupement de crédits.

2.2.1. Les finalités d’un regroupement de crédits.

2.2.2. Les différents types de regroupement de crédits, dont le rachat de crédit hypothécaire.

2.2.3. Les typologies de regroupement.

2.2.4. Les types de prêts regroupés.

2.2.5. L’environnement bancaire.

2.2.6. Les établissements de crédits généralistes ou spécialisés.

2.2.7. Les spécificités.

2.2.8. Les exigences et le contrôle.

2.2.9. Le taux de transformation.

2.2.10. Les comparateurs.

3. Module N°3 : le crédit immobilier 7 heures

3.1. Rappels législatifs (loi Scrivener, loi Chatel, loi Murcef, loi SRU)

3.1. Rappels législatifs (loi Scrivener, loi Chatel, loi Murcef, loi SRU)

3.1.1.1. Loi SCRIVENER

3.1.1.2. Loi CHATEL

3.1.1.3. Loi MURCEF

3.1.1.4. Loi SRU

3.1.2. Les établissements de crédit

QUIZ : L’environnement du crédit immobilier Rappel législatif

3.2. Les intervenants et le marché

3.2. Les intervenants et le marché

3.2.1. Les notaires

3.2.2. Les agents immobiliers

3.2.3. Les promoteurs

3.2.4. Les lotisseurs

3.2.5. Les constructeurs

3.2.6. Les conseillers en investissements financiers

3.2.7. Les conseillers en gestion de patrimoine

3.2.7. Les conseillers en gestion de patrimoine

3.2.8 : Les Intermédiaires en opérations de banque et en services de paiement (IOBSP)

3.2.9. L’organisation et le fonctionnement de la publicité foncière

QUIZ : Les intervenants et le marché

3.3. Le crédit immobilier

3.3.1. Caractéristiques financières d’un crédit immobilier

3.3.1.1. Le taux annuel effectif global

3.3.1.2. Le coût total du crédit

3.3.1.3. La durée du crédit

3.3.1.4. Le taux fixe, taux variable, taux mixte.

3.3.1.5. Échéance : Montant, nombre et leurs contenus

3.3.2. Modalités de garantie des crédits et conditions de fonctionnement de la garantie

3.3.2.1. Les suretés réelles

3.3.2.2. Les garanties cautions d’une personne morale

3.3.2.3. La caution mutuelle professionnelle

3.3.2.4. Le nantissement ou les garanties sur un placement

3.3.2.5. La caution personnelle ou d’un particulier

3.3.2.6. L’assurance de prêt

3.3.3. Le mécanisme AERAS en cas de risque de santé aggravé

3.3.4. Connaissance des droits et obligations de l’emprunteur et du conjoint non co-emprunteur, dès la formation du contrat et en cours de son exécution

3.3.5. Les principaux prêts immobiliers

3.3.5.1. Les prêts pour financer la vente en état futur d’achèvement

3.3.5.2. La maîtrise du financement du CCMI

3.3.5.3. Le relais

3.3.5.4. In fine

3.3.5.5. La renégociation de crédit

3.3.5.6. Le prêt viager hypothécaire

3.3.5.7. Les prêts aidés : le principe de proposition prioritaire d’un prêt aidé en cas d’éligibilité du candidat à l’emprunt

3.3.5.8. Le prêt à taux zéro (depuis 2018)

3.3.5.9. L’éco prêt à taux zéro

3.3.5.10. Le PEL-CEL

3.3.6. Les dispositifs d’investissements locatifs

3.3.6.1. Loi SCELLIER

3.3.6.2. Loi BORLOO

3.3.6.3. Les régimes Loueur Meublé Professionnel (LMP) / Non professionnel (LMNP)

3.3.6.4 Loi MALRAUX

3.3.6.5 Les SCPI

QUIZ : Caractéristiques financières du prêt immobilier

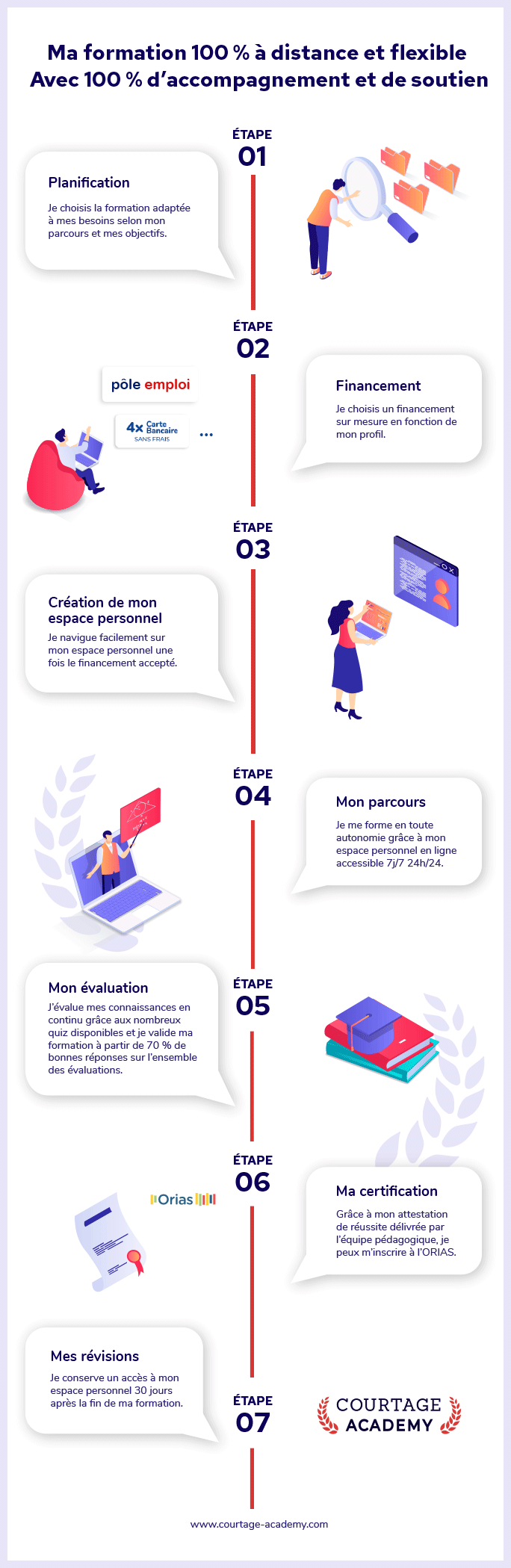

Notre programme de formation e-learning offre une méthode d’apprentissage efficace et accessible à tous les stagiaires. La formation à distance comprend des modules contenant des articles régulièrement mis à jour et des références législatives. Ces modules pédagogiques comprennent également des cas pratiques, des exemples chiffrés et des situations concrètes afin de permettre une compréhension optimale des notions abordées.

Durant toute votre formation, chaque stagiaire peut contacter son formateur en charge du programme à tout moment que ce soit par e-mail (sans interruption) ou par téléphone grâce à une ligne dédiée ou un chat en direct aux heures ouvrées.

En cas de problème technique, ou pour toute question, notre support en ligne est là pour vous accompagner et vous apporter l’aide nécessaire :

![]()

Bien que cette formation se déroule en distanciel, vous ne vous retrouvez pas seul.

Des évaluations régulières sont mises en place tout au long de la formation afin de garantir la qualité de l’apprentissage.

Ces évaluations prennent la forme de QCM et permettent aux stagiaires de connaître leur résultat en temps réel. De cette manière, ils peuvent auto-évaluer leur niveau de connaissances acquises et s’assurer d’avoir assimilé les notions étudiées.

Pour réussir, il faut obtenir un minimum de 70 % de bonnes réponses sur l’ensemble des QCM réalisés.

- La formation en ligne que nous proposons est disponible 24 heures sur 24 et 7 jours sur 7, sans aucun matériel physique fourni, toutes nos offres étant dématérialisées.

- Le rythme d’apprentissage de la formation est déterminé par le stagiaire et peut être adapté aux personnes ayant besoin d’un tiers temps, telles que les personnes dyspraxiques. La formation est également adaptée aux personnes en situation de handicap.

- Le système d’évaluation se fait au travers de contrôles continus sous forme de QCM. Pour réussir la formation, il faut obtenir une moyenne de 70 % de bonnes réponses à l’ensemble des quiz. Si les stagiaires n’atteignent pas le minimum requis, ils ont la possibilité de refaire le test une fois.

- Chaque étudiant possède un identifiant et un mot de passe personnel pour se connecter à son espace de formation, où il peut suivre l’évolution de sa formation et de sa progression. À la fin de la formation, les stagiaires peuvent également y consulter leurs réponses aux différents quiz.

- Toutes les actions de formation en ligne font l’objet d’un contrôle grâce à un relevé de connexion. Nous effectuons un suivi régulier de la formation pour détecter les éventuels décrocheurs et intervenir avec l’équipe pédagogique pour trouver des solutions adaptées.

Modalités d’inscription et de paiement

Les formations se déroulent à distance. Ainsi, les entrées en formation se font à tout moment. Dès l’achat de la formation complémentaire IOBSP réglé et l’inscription validée, vous aurez accès à la formation 7j/7 et 24h/24.

Différentes modalités de financement sont possibles :

- En payant comptant ou en 4 fois sans frais.

- Grâce à Pôle Emploi, en partie ou en intégralité. Si vous en êtes enregistré auprès de Pôle Emploi, nous pouvons faire les démarches pour vous. Il ne nous suffit que de votre numéro d’affiliation à l’organisme et votre département d’enregistrement.

- D’autres aides au financement peuvent venir de l’AGEFIPH ou d’autres organismes.

Si vous avez besoin d’aide pour ce processus, notre équipe est à votre disposition pour vous accompagner.

Les formations étant en distanciel, les entrées en formation se font à tout moment. Dès l’inscription validée, vous aurez accès à la formation, et ce, 7j/7 et 24h/24.

Le règlement intérieur s’applique à tous les stagiaires participant à une formation dispensée par courtage-academy.com, et ce, pendant toute la durée de la formation suivie.

Vos référents de formation

Référent pédagogique : Christophe Probst![]()

07 84 56 60 15

Référent technique : François Pache![]()

04 72 60 62 50

Conseillère formation : Nelly Chanteloup![]()

07 84 56 60 15

Référent administratif : Cindy Revallo![]()

04 72 75 65 65

Formation et accessibilité

Le contenu de nos formations, les fonctionnalités et quiz des différents modules sont tous accessibles aux personnes sourdes ou malentendantes. Celles-ci peuvent également consulter nos vidéos grâce à leurs sous-titres. Les personnes en situation d’handicap peuvent avoir un accompagnement dédié, retrouvez ici la liste des organismes spécialisés.

Pour suivre nos formations dans de bonnes conditions, il vous faudra avoir une certaine aisance avec un ordinateur, mais également savoir utiliser internet. Les apprenants doivent savoir utiliser au minimum les principales applications d’un poste de travail sous Windows ou Mac (messagerie, navigateur Web, bureautique…).

- Avoir un accès internet stable

- Avoir à sa disposition, pendant toute la durée de la formation, un ordinateur personnel (Apple ou PC) avec un navigateur récent (Windows : Internet Explorer 10 ou versions ultérieures, Microsoft Edge (dernière version), Google Chrome (dernière version), Firefox (dernière version) ; Mac : Safari (dernière version), Google Chrome (dernière version), Firefox (dernière version))

- Vous devrez permettre à votre navigateur l’utilisation des cookies sur notre site. Les formations étant chronométrées, ces derniers serviront notamment à enregistrer votre progression sur votre navigateur

Dès l’entrée dans la formation complémentaire IOBSP spécialité « crédit à la consommation et crédit de trésorerie », vous avez un accès illimité à notre plateforme jusqu’à la réussite de l’évaluation finale. Une fois que vous avez validé la formation et obtenu le livret correspondant, vous bénéficiez d’un accès prolongé de 1 mois. Cette période supplémentaire vous permet de réviser les chapitres qui vous posent problème et de consulter tous les tests et quiz avec leurs questions et réponses pour identifier vos erreurs.

Nous avons rendu notre contenu de formation, les fonctionnalités et les quiz des différents modules accessibles à tous, y compris aux personnes sourdes ou malentendantes. Nous avons également inclus des sous-titres dans nos vidéos pour les personnes sourdes ou malentendantes. Pour les personnes en situation de handicap, nous offrons un accompagnement personnalisé afin de faciliter leur apprentissage. Retrouvez ici la liste des organismes spécialisés.

")