Voir les témoignages

Voir les témoignages

![]() C’est la rentrée : -10% sur toutes nos formations

C’est la rentrée : -10% sur toutes nos formations

Le livret de stage IOBSP Niveau 3 (40 heures) (correspondant aux spécifications ORIAS) et le livret IAS niveau 3

Attestation de formation IOBSP Niveau 3 et IAS niveau 3 (Attestation de réussite à l’ensemble des quiz)

Attestation d’assiduité sous forme de relevé de connexions

Christophe Probst, Responsable de la formation et des contenus pour Courtage-Academy.com. ![]()

Responsable qualité et formateur officiel des courtiers et mandataires chez Cyberpret.com (acteur majeur du courtage en prêt immobilier depuis 20 ans)

Ancien conseiller en gestion de patrimoine

+ de 10 ans d’expériences en tant que courtier immobilier et responsable commercial

Domaines d’expertises :

- Crédits

- Crédits immobiliers

- Banque-Assurance

1. Environnement de la banque et l’assurance

1.1. Organisation du système bancaire international, européen et français

1.1.1. Présentation du secteur du crédit et de l’assurance.

1.1.2. La notion d’opérations de banque et de services de paiement.

1.1.3. Les différents partenaires des IOBSP : banques, sociétés financières, assurances.

1.2 La protection de la clientèle comme élément de la stabilité financière.

1.2.1 Le mandat

1.2.1.1 La prévention du conflit d’intérêt

1.2.1.2 Liens financiers et capitalistiques

1.2.1.3 Transparence sur les frais et sur la rémunération

1.2.1.4 Les Honoraires

1.2.2 La FISE

1.3 Le respect des règles de conformité des opérations à la réglementation et des règles de protection de la clientèle.

1.4 Le rappel de la législation en matière de lutte contre le blanchiment et le financement du terrorisme

1.4.1. Blanchiment des capitaux

1.4.2. Lutte contre le blanchiment d’argent et obligations légales

1.4.3. Le dispositif TRACFIN

Quiz : Conditions d’accès et d’exercices et lutte du blanchiment

2. Environnement du marché immobilier français

2.1 La structure du marché immobilier

2.1.3.1 Banques.

2.1.3.2 Sociétés financières

2.1.3.3 Assurances

2.1.4. Le mandatement bancaire et ses limites.

2.1.5. Les risques associés aux opérations et services dont ceux transmis à la clientèle.

QUIZ : Connaissance du contexte général ET Les différentes catégories réglementaires d’IOBSP

2.2 Les différents acteurs et leurs rôles

2.2.1. Les notaires

2.2.2. Les agents immobiliers

2.2.3. Les promoteurs

2.2.4. Les lotisseurs

2.2.5. Les constructeurs

2.2.6. Les conseillers en investissements financiers

2.2.7. Les conseillers en gestion de patrimoine

2.2.8 : Les Intermédiaires en opérations de banque et en services de paiement (IOBSP)

2.2.9. L’organisation et le fonctionnement de la publicité foncière

QUIZ : Les intervenants et le marché

2.3 Les bases du droit immobilier, les procédures d’achat d’un bien…..

2.3.1.1. Loi SCRIVENER

2.3.1.2. Loi CHATEL

2.3.1.3. Loi MURCEF

2.3.1.4. Loi SRU

2.3.2. Les établissements de crédit

QUIZ : L’environnement du crédit immobilier Rappel législatif

3. Encadrement de la distribution du crédit aux consommateurs relatifs aux biens immobiliers à usage résidentiels

3.1 Cadre normatif de la conclusion du contrat de crédit immobilier

3.1.1 : Le démarchage bancaire et financier

3.1.1.1 : Le démarchage bancaire et financier : définition

3.1.1.2 : Les interdictions faites au démarcheur

3.1.1.3 : Les règles de bonne conduite

3.1.1.4 : Le délai de rétractation

3.1.1.5 : Les sanctions

3.2 Cadre normatif de la conclusion du contrat de crédit immobilier

3.2.1. Capacité d’emprunt et de remboursement des candidats (notions générales sur

l’évaluation de la solvabilité).

3.2.2. Explications à fournir à l’emprunteur.

3.2.3. La fiche standardisée d’information.

3.2.4. Remise de l’offre de prêt ainsi que les explications à fournir.

3.2.5. Règles de bonne conduite de l’IOB afin de fournir une bonne information à

l’emprunteur

3.3 Démarche bancaire et financier et spécificités de la vente à distance

3.1.2.1 : La vente à distance de produits bancaires et financiers

3.2.2.2 : Le droit de rétractation

3.2.2.3 : Les obligations d’information

3.2.2.4 Règles spécifiques à la conclusion de contrats par voie électronique

3.2.2.5. Les sanctions

3.4 Connaissance des droits et obligations de l’emprunteur et du conjoint non emprunteur.

3.4.1. Le statut juridique des emprunteurs : célibataires, pacsés, mariés (les différents régimes matrimoniaux), divorcés ; et son incidence sur les conditions de prêt et la formation du contrat

3.4.2. Capacité

3.4.3. Validité du consentement du client (art. 1109 c.civ.)

3.4.4. Exécution des contrats de bonne foi (art. 1134 c.civ.)

3.4.5. Généralités sur les pratiques commerciales déloyales et illicites et leurs sanctions

3.4.6. Libertés individuelles, protection des données personnelles du client et respect du secret bancaire

3.4.7. Connaissance des droits et obligations de l’emprunteur et du conjoint non co-emprunteur, dès la formation du

contrat et en cours de son exécution

Quiz : Les Fondamentaux du droit commun

4. Les crédits immobiliers

4.1 Analyses des caractéristiques financières d’un crédit immobilier

4.1.1. Caractéristiques financières d’un crédit immobilier

4.2 Les techniques de financement

4.3 Les principaux prêts immobiliers.

4.3.1. Les prêts réglementés

4.3.2. Les prêts classiques

4.3.3. Le prêt Action Logement

4.3.4. Le prêt relais

4.3.5. Le prêt hypothécaire

4,4. La nature et les critères des différentes formes de crédit immobilier

4.5 Les dispositifs d’investissement locatifs

4.5.1. Loi Pinel

4.6 les actes susceptibles d’intervenir au cours de la vie du crédit

4.6.1. Le mandat

4.6.2. Définition de l’objet du prêt et du projet immobilier

4.6.3. Liste des informations à recueillir et documents nécessaires au dossier

4.6.4. L’adaptation du crédit proposé aux besoins du client : motivation

4.6.5 : Conditions de l’acquisition

4.6.6. Caractéristiques de l’emprunteur

4.6.7. La présentation de l’offre de prêt

4.6.8 : La gestion de l’offre de prêt

5. Les garanties

5.1 Les modalités de garantie des crédits et conditions de fonctionnement de la garantie

5.1.1. Modalités de garantie des crédits et conditions de fonctionnement de la garantie

5.1.2. Leurs limites

5.1.3. Notions générales sur les sûretés

5.1.4. Le cautionnement

5.2 Les différents types de garantie : garantie réelle et personnelle, hypothèque, PPD, cautionnement….

5.2.1. Les suretés réelles

5.2.2. Les garanties cautions d’une personne morale

5.2.3. La caution mutuelle professionnelle

5.2.4. Le nantissement ou les garanties sur un placement

5.2.5. La caution personnelle ou d’un particulier

6. Les assurances

6.1 Notion générales sur les assurances emprunteurs

6.2. Les risques couverts.

6.2.1. Le décès

6.2.2. L’invalidité

6.2.3. L’incapacité

6.2.4. La notion de « niveau de garantie équivalente »

Quiz : Les assurances des emprunteurs et risque de couverture

6.3 Le principe de déliaison de l’assurance et du prêt et la notion de “niveau de garantie équivalente”

6.3.1. Les garanties et niveaux de couvertures

6.3.2. Les équivalences

6.3.3. Les délais de mise en place d’un contrat d’assurance de prêt.

6.3.4. Que faire en cas de refus

6.3.5. Le droit à l’oubli

6.3.6. Les modes de calcul des primes d’assurance

6.4 la Fiche standardisée d’information

6.5 Le dispositif AERAS

7. Les règles de bonnes conduites

7.1. La protection du client

7.1.1. Connaissance du client.

7.1.2. La loi sur les discriminations.

7.1.3. Exigence de loyauté : obligation d’agir de manière honnête, équitable, transparente et professionnelle au mieux des droits et des intérêts des clients.

7.1.4. Connaissance des droits et obligations de l’emprunteur et du conjoint non coemprunteur.

7.1.5. Obligation d’information précontractuelle lors de l’entrée en relation.

7.1.6. Présentation des caractéristiques de la prestation.

7.1.7. Devoir de conseil ou de mise en garde et recueil des informations nécessaires.

7.1.8. Cas des contrats à distance.

7.1.9. Formaliser et documenter l’accompagnement du client.

7.1.10. Convention préalable sur les frais et les liens capitalistiques.

Quiz : Les règles de bonne conduite

7.2 Information et gestion de la relation clients Les bonnes pratiques

7.2.1. Obligations de transparence

7.2.2. Gestion du dossier

7.2.3. Annexe

7.2.4. Traitement des réclamations

7.2.5. Devoir de conseils

8. La prévention du surendettement et l’endettement responsable

8.1 La prévention du surendettement et l’endettement responsable

8.1.1. Présentation et caractéristiques de situations de surendettement

8.1.2. Connaissances et démarches nécessaires à la prévention du surendettement

8.1.3. Explications et avertissements à donner en cas de risque de surendettement

8.1.4. Présentation des principes et des procédures de traitement du surendettement

8.1.5. Risque auquel s’expose le prêteur en cas de surendettement de l’emprunteur, en particulier la possibilité pour les commissions de surendettement d’annuler en tout ou partie les dettes contractées par ce dernier

8.1.6. Le traitement du surendettement : commission de surendettement, organisation, fonctionnement, saisine, rôle de la Banque de France

Quiz : La prévention du surendettement et l’endettement responsable

8.2 La prévention des conflits d’intérêts

8.2.1. Dévoilement des mandats.

8.2.2. Liens financiers et capitalistiques avec les mandants ou les établissements de crédit ou de paiement

8.2.3. Transparence sur les frais et sur la rémunération de l’intermédiaire (contenu, limites)

9. Contrôles et sanctions

9.1. Connaissance des infractions et manquements relatifs au non-respect des règles figurant au titre Ier du livre III du code de la consommation et de leurs sanctions.

9.2. Les contrôles internes et le CRBF n° 97-02 relatif au contrôle des établissements de crédit.

1. Le secteur de l’assurance

1.1 Modèle économique

1.2 Assurances

1.3 Les risques couverts

1.4 Le contrat d’assurance

1.5 Les métiers spécifiques à l’assurance

2. Notions générales sur les assurances des emprunteurs

2.1 : Généralités

2.1.1 L’assurance de prêt est-elle obligatoire ?

2.1.2 Avant la réforme

2.1.3 A partir de 2010 : Mise en place de la loi LAGARDE

2.1.4 A partir de 2014 : Mise en place de la loi Hamon

2.1.5 A partir de 2017 : La loi Sapin 2, pour résilier tous les ans

2.1.6 A partir de 2022 : la loi Lemoine, pour résilier à tout moment

2.2 Tarification et incidence sur les taux

2.2.1 Tarification collective ou individuelle, incidence sur les taux

2.2.2 Tarification collective = Contrat groupe.

2.2.3 Tarification individuelle = Délégation.

QUIZ : Savoir généraux

3. Les risques couverts

3.1 Introduction

3.2 : Le décès

3.3 : L’invalidité

3.4 : L’incapacité

4. Lexique des garanties

4.1 La garantie décès

4.2 La garantie P.T.I.A. Perte total et irréversible de l’autonomie

4.3 La garantie I.P.T. : Invalidité Permanente Totale, Invalidité + de 66%, 2ème catégorie Sécurité Sociale

4.4 La garantie I.P.P. Invalidité Permanente Partielle Invalidité entre 33 et 66% 1ère catégorie Sécurité Sociale

4.5 La garantie I.T.T. : Incapacité Temporaire de Travail suite à arrêt Maladie ou Accident

4.6 La garantie perte d’emploi

4.7 Pour résumer

4.8 La notion de « niveau de garantie équivalente »

4.9 Substituer une assurance emprunteur par une autre

4.10 La loi Bourquin et l’assurance de prêt immobilier

5. La tarification du risque emprunteur

5.1 Sélection médicale, risques professionnels ou sportifs

5.2. Tarification du risque aggravé (majoration, exclusion, franchise)

5.3 Le risque aggravé de santé : la convention AERAS

5.4 Le droit à l’oubli ?

6. Les modes de calcul des primes d’assurance

6.1 Les primes fixes

6.2 Les primes variables

7. Déontologie et règles de bonne conduite

QUIZ : Risques couverts et garanties

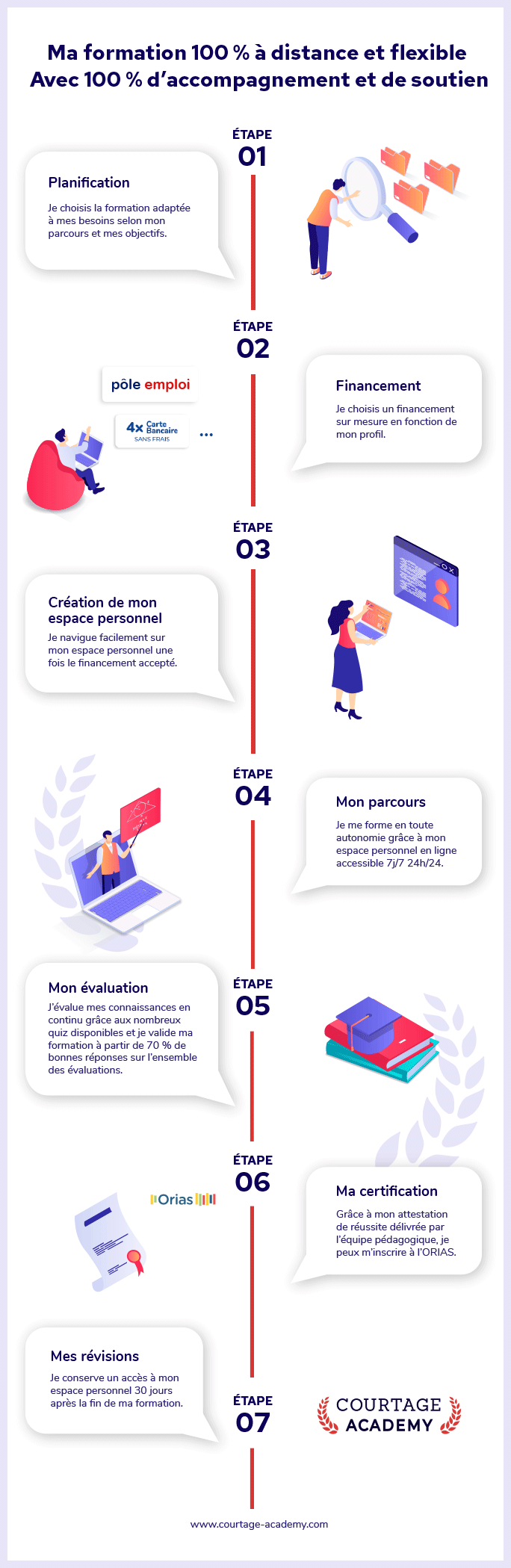

Notre formation e-Learning permet aux stagiaires un apprentissage efficace et accessible à tous. Nos formations en distanciel sont composées de modules regroupant des articles actualisés et des références législatives. Les modules pédagogiques sont accompagnés de cas pratiques, d’exemples chiffrés et de cas concrets. Chaque stagiaire a la possibilité d’interroger le formateur en charge du programme soit par mail (sans interruption) soit par téléphone (aux heures ouvrées) avec une ligne directe dédiée ou au travers de notre chat en direct.

Durant toute votre formation pour obtenir votre certificat d’IOBSP niveau 3 et d’IAS niveau 3, l’équipe de Courtage Academy reste à votre service pour toute question technique ou pédagogique. En cas de problème technique, ou pour toute question, notre support en ligne est là pour vous accompagner et vous apporter l’aide nécessaire :

![]()

Un spécialiste métier pourra être interrogé pour vous épauler à tout moment au cours de votre formation. Bien que cette formation se déroule en distanciel, vous ne vous retrouvez pas seul.

Une validation des connaissances se fait à chaque étape de la formation pour notamment s’assurer de la qualité de l’apprentissage.

La validation de chaque formation se fait au travers de tests prenant la forme de QCM. Les réponses sont visées et le stagiaire connaît en temps réel le résultat de chaque test. Cela lui permet en plus d’auto-évaluer la qualité des connaissances acquises.

Pour réussir il faut obtenir un minimum de 70 % de bonnes réponses sur l’ensemble des QCM réalisés dans l’une et l’autre des formations.

- Les formations IAS niveau 3 et IOBSP niveau 3 se déroulent en ligne, en e-learning, tout comme les autres formations. Une fois l’inscription validée par le centre de formation, l’étudiant peut accéder à l’ensemble des cours et à son espace personnel 24h/24 et 7j/7.

- Les équipes de formation disposent d’outils de suivi pour analyser la progression et le rythme de chaque stagiaire, afin de les aider en cas de difficultés ou de décrochage.

- Les formations s’adaptent aux besoins spécifiques de chaque stagiaire, qu’il s’agisse de dyspraxie, de dyslexie ou de handicap, grâce à l’assistance d’organismes spécialisés.

- Pour valider les formations, un résultat minimum de 70 % est requis sur l’ensemble des tests effectués.

- Chaque étudiant dispose d’un identifiant et d’un mot de passe personnels pour accéder à son espace privé et suivre sa progression.

Modalités d’inscription et de paiement

Inscrivez-vous directement en achetant votre formation, votre espace dédié à la formation sera alors immédiatement créé. Vous pouvez aussi demander à faire financer votre formation via votre compte personnel de formation. L’inscription se fera dès validation de la prise en charge par mon compte formation.

Nous pourrons vous accompagner pendant ce processus d’inscription. Nous avons aussi la possibilité de demander des aides au financement auprès de Pôle Emploi, l’AGEFIPH et autres organismes

Les formations étant en distanciel, les entrées en formation se font à tout moment. Dès l’inscription validée, vous aurez accès à la formation, et ce, 7j/7 et 24h/24.

Le règlement intérieur s’applique à tous les stagiaires participant à une formation dispensée par courtage-academy.com, et ce, pendant toute la durée de la formation suivie.

Vos référents de formation

Référent pédagogique : Christophe Probst![]()

07 84 56 60 15

Référent technique : François Pache![]()

04 72 60 62 50

Conseillère formation : Nelly Chanteloup![]()

07 84 56 60 15

Référent administratif : Cindy Revallo![]()

04 72 75 65 65

Formation et accessibilité

Le contenu de nos formations, les fonctionnalités et quiz des différents modules sont tous accessibles aux personnes sourdes ou malentendantes. Celles-ci peuvent également consulter nos vidéos grâce à leurs sous-titres. Les personnes en situation d’handicap peuvent avoir un accompagnement dédié, retrouvez ici la liste des organismes spécialisés.

Pour suivre nos formations dans de bonnes conditions, il vous faudra avoir une certaine aisance avec un ordinateur, mais également savoir utiliser internet. Les apprenants doivent savoir utiliser au minimum les principales applications d’un poste de travail sous Windows ou Mac (messagerie, navigateur Web, bureautique…).

- Avoir un accès internet stable

- Avoir à sa disposition, pendant toute la durée de la formation, un ordinateur personnel (Apple ou PC) avec un navigateur récent (Windows : Internet Explorer 10 ou versions ultérieures, Microsoft Edge (dernière version), Google Chrome (dernière version), Firefox (dernière version) ; Mac : Safari (dernière version), Google Chrome (dernière version), Firefox (dernière version))

- Vous devrez permettre à votre navigateur l’utilisation des cookies sur notre site. Les formations étant chronométrées, ces derniers serviront notamment à enregistrer votre progression sur votre navigateur

L’accès au site et à vos formations est illimité jusqu’au quiz final. Une fois votre formation terminée et l’obtention du livret, vous conservez un accès à la formation IOBSP niveau 3 et IAS niveau 3 pendant 1 mois. Ce délai supplémentaire vous permettra notamment de revoir certains chapitres mais également de consulter l’ensemble des tests et quiz avec leurs questions et réponses afin de voir où vous aviez fait des erreurs.

")